ファクタリング案内所

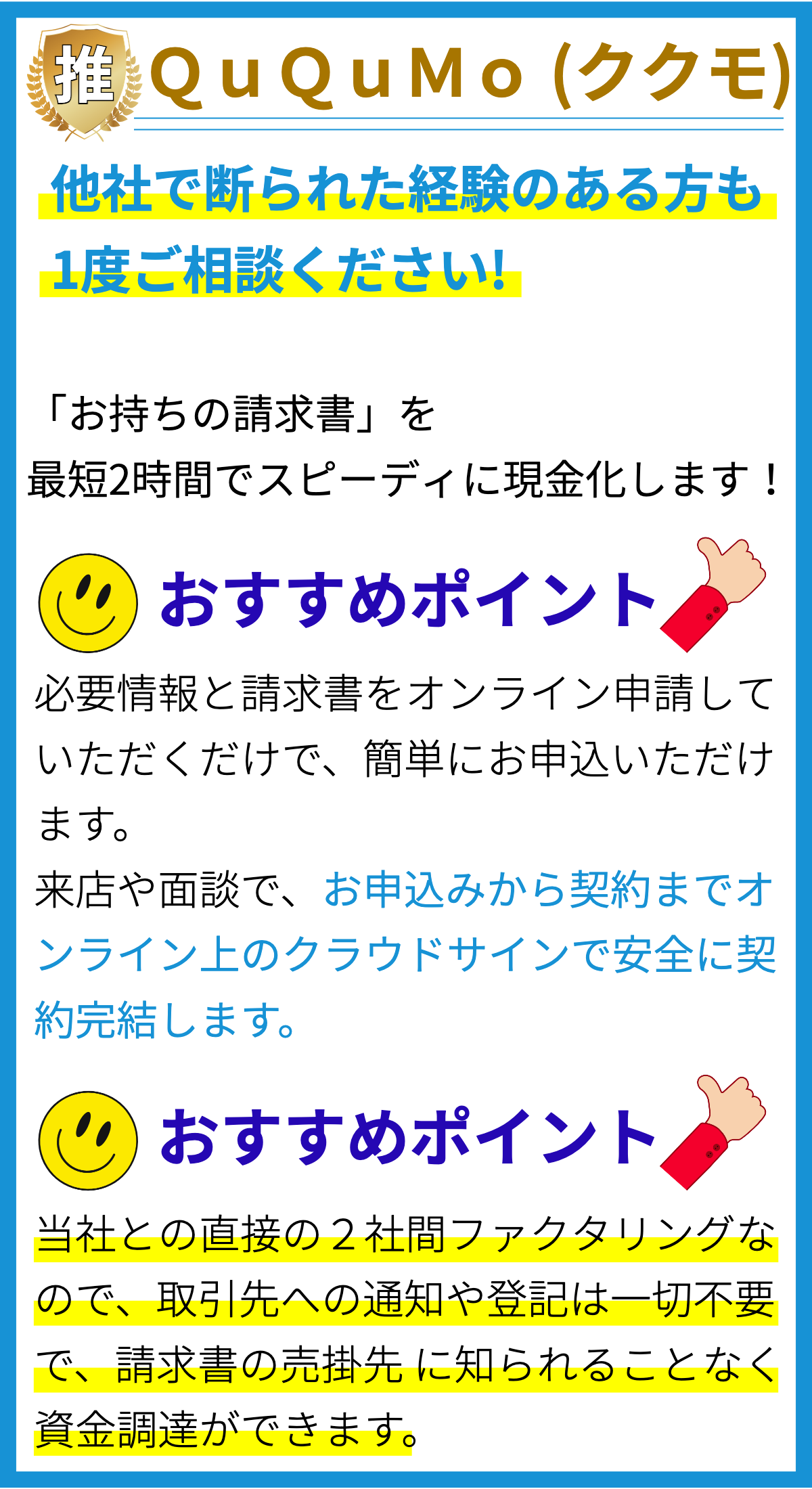

【PR】

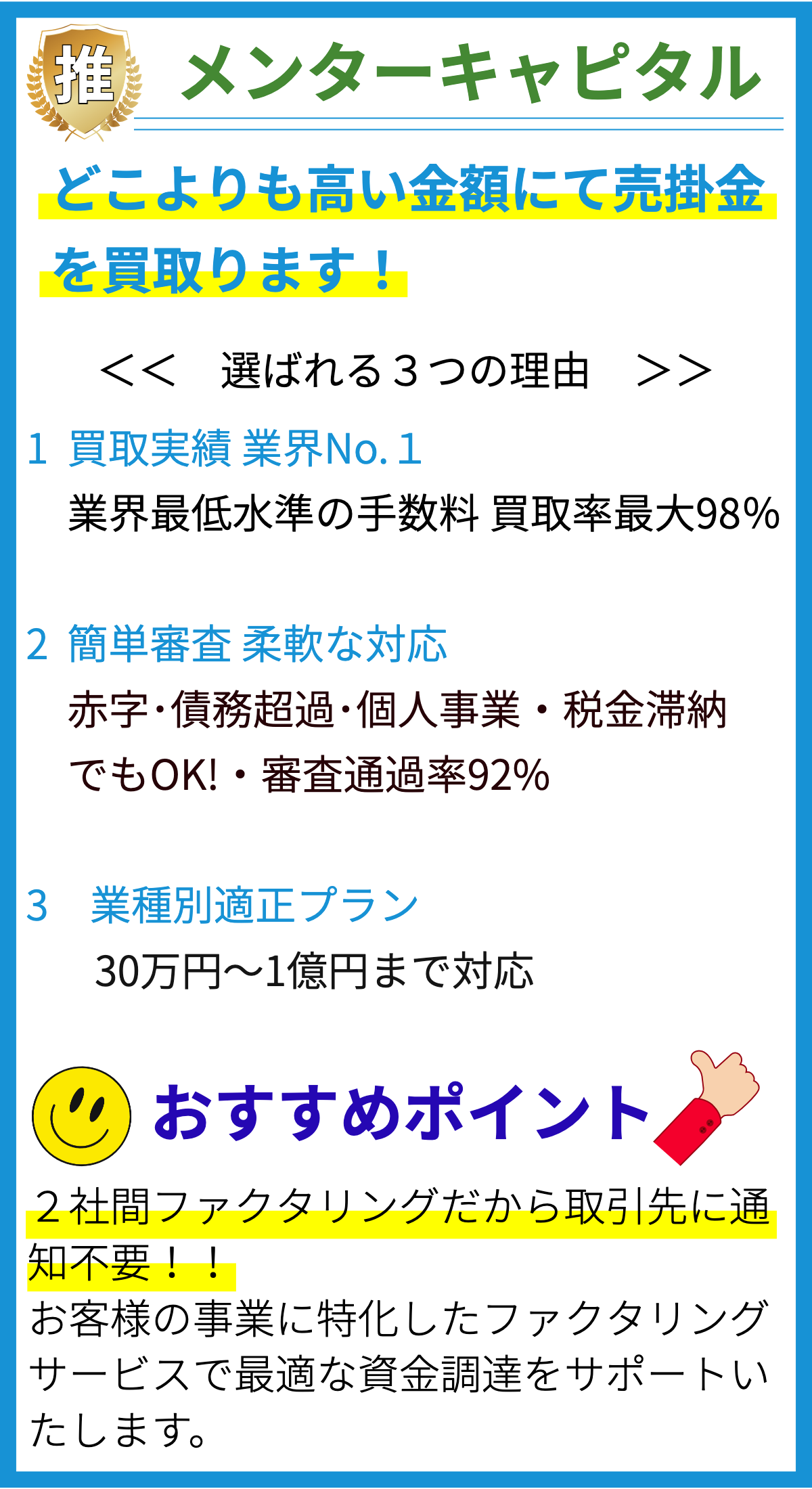

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金を現金化するための手法の一つです。具体的には、企業が持つ未回収の売掛金をファクタリング会社に売却し、現金を受け取ることで資金調達を行います。この売掛金は通常、顧客が商品やサービスを購入したが、まだ支払いを完了していないものです。

ファクタリングのメカニズム

ファクタリングのメカニズムは比較的単純です。まず、企業はファクタリング会社に未回収の売掛金を売却します。その後、ファクタリング会社は売掛金の一定割合(通常は80〜90%)を即座に現金で企業に支払います。残りの割合はファクタリング会社が保留し、顧客からの支払いがあった際に支払われますが、この場合、手数料や利息が差し引かれることが一般的です。

ファクタリングの利点

ファクタリングにはいくつかの利点があります。まず第一に、ファクタリングを利用することで企業は即座に現金を手にすることができます。これにより、資金繰りの改善や急な支出のカバーが可能となります。また、ファクタリングはクレジットリスクをファクタリング会社に移転するため、売掛金の回収リスクを軽減する効果もあります。

ファクタリングの欠点

一方で、ファクタリングにはいくつかの欠点も存在します。まず第一に、手数料や利息などの費用がかかることが挙げられます。これにより、売掛金の一部が手数料や利息として差し引かれるため、実際に得られる現金は売掛金の全額よりも少なくなります。また、ファクタリングを利用することで企業の信用に影響が及ぶ可能性もあります。

ファクタリングの適用範囲

ファクタリングは特定の業種や企業規模に限定されるものではありません。小規模な事業から大手企業まで幅広く利用されています。特に、売掛金の回収期間が長い業種や急な資金需要が発生する業種では、ファクタリングが有効な資金調達手段として注目されています。

ファクタリングと貸借対照表

ファクタリングは、売掛金を現金化するための手段として利用されますが、これは貸借対照表にどのように反映されるのでしょうか。ファクタリングによって得られた現金は、貸借対照表上では負債の減少と資産の増加として記録されます。つまり、ファクタリングによって企業は負債を減らし、現金を増やすことができるため、財務的な健全性が向上すると言えます。

ファクタリングの将来展望

ファクタリングは近年、世界中で急速に普及しています。特に中小企業や新興企業にとって、資金調達の手段としてファクタリングが重要な役割を果たしています。将来的には、デジタル技術の進化や金融市場の変化などにより、ファクタリング市場はさらなる成長が期待されます。しかし、同時に競争も激化し、ファクタリング会社が提供するサービスや条件がさらに重要となるでしょう。

投稿

運転資金即曰ファクタリング

sato

ファクタリング案内所

投稿

運転資金 最速センター

sato

ファクタリング案内所

投稿

運転資金 緊急ガイド

sato

ファクタリング案内所

投稿

運転資金 総合ガイド

sato

ファクタリング案内所

投稿

運転資金調達本舗

sato

ファクタリング案内所

投稿

事業者ローン即日センター

sato

ファクタリング案内所

投稿

事業者ローン ファクタリング案内所

sato

ファクタリング案内所

投稿

約束手形 買取ガイド

sato

ファクタリング案内所

投稿

法人融資案内所即曰

sato

ファクタリング案内所

投稿

法人借入即曰ガイド

sato

ファクタリング案内所

1

2

3

4

5

...

11